主要观点

上周,川普“意外”当选对金融市场的冲击当天就已反转,截止上周五,美元、美股等持续走高、黄金和美债则快速下跌,似乎市场已开始为川普的财政刺激乐观定价。但我们对此持谨慎态度,所谓“黑天鹅”效应不会简单止步于川普当选,应对川普概念留一份清醒。过于乐观的预期结合逆全球化的潮流、地缘政治风险抬升,或许经济未见起色、通胀已然先行。

市场快速“适应”川普模式。继英国脱欧后,所谓“黑天鹅事件”再一次引发金融市场剧震。计票当日,随着川普当选概率反超希拉里,美元大跌、黄金大涨、美股指期货触发熔断、全球股市普跌。相比英国退欧,这一次市场更快适应了川普模式,当天就已反转,之后美股、美元和铜铝等接连收涨,黄金和美债则快速下跌,似乎市场已开始对川普财政刺激的乐观定价,此外国际油价也受制于川普发展本国石化能源的计划走势疲弱。

所谓“黑天鹅”效应不会简单止步于川普当选。我们对市场的乐观持谨慎态度,“黑天鹅”的影响不会简单止步于川普当选。不论川普当选与否,社会的撕裂已成既定事实,如何重新凝聚或将伴随川普执政始终。政治和经济层面,从内阁班底的构建到如何处理和党内建制派的关系都面临太多变数,川普能在多大程度坚持现有的执政纲领、执政纲领又能取得怎样的效果也未可知。虽然从当选后相关利益方的表现来看,各方均选择了务实的态度,但对于这样一位史无前例、从未有过从政经历的总统,任何定论都为时过早,黑天鹅式的意外冲击很难避免。

对“川普概念”留一份清醒。上周市场的反转主要是基于对川普财政刺激的乐观预期,经济也是我们相对最为熟悉的领域,所以我们抛开政治层面的诸多瓜葛不谈,单看川普的一揽子财政计划。以基建和减税为核心的财政刺激并不新鲜,金融危机至今加码财政的呼声也未曾间断。近年来学界的一个重要共识是财政刺激更多适用于经济衰退时期,当下美国经济是复苏还是陷入长期停滞存在争议,但衰退总谈不上,如此财政的乘数效应或将大打折扣。过于乐观的预期结合逆全球化的潮流、地缘政治风险抬升,或许经济未见起色、通胀已然先行。

上周楼市销售继续萎缩,三线城市也未能独善其身,10月百城房价环比涨幅回落;上周电力耗煤环比回升;周五夜盘商品期货剧震,或终结短期的疯狂上行;上周农产品价格小幅上涨,猪肉跌蔬菜涨;债市继续调整;上周美元强势反转,人民币中间价破6.8,预计美元难以持续走强。

报告正文

一、楼市销售继续萎缩,10月房价环比涨幅回落。

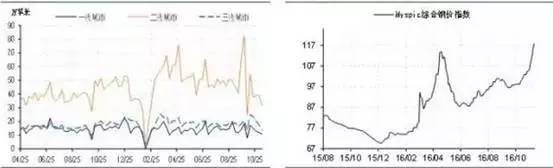

上周楼市成交量环比继续萎缩,截至上周五,30大中城市商品房日均成交面积55.86万平方米。同比来看,整体下跌27.28%,一、二、三线城市分别下跌24.10%、30.05%和22.62%。环比来看,整体下跌18.38%,一、二、三线城市分别下跌10.40%、18.09%和24.46%。10月以来三线楼市成交萎缩表明,没有热点城市的带动,三、四线城市自身或难以支撑量价齐升,如何因城施策、化解三、四线库存依旧是待破解的难题。

上周公布的百城房价数据显示,10月百城住宅价格指数环比上涨1.65%,较9月回落1.18个百分点,其中一、二、三线环比分别上涨1.05%、1.97%和1.28%,涨幅均较前值回落,一线城市降幅最大;百城中有79个城市环比上涨,较9月减少2个,为本轮地产周期的次高。上周,杭州继续加码调控,加强对首付贷和开发商拍地资金来源的审核,上调首付比例并停止发放三套以上住房贷款。上周公布的10月信贷数据显示,居民中长期贷款4891亿元,依旧是新增信贷的主要去向。由于销售的萎缩和信贷的收紧,居民房贷必定下滑,只是由于信贷审核的滞后期等因素,10月信贷数据还没显现出来。

二、电力耗煤环比上涨,商品期货市场巨震。

上周电力耗煤环比上涨,6大发电集团日均耗煤量57.78万吨,环比上涨4.96%,同比上涨4.73%。BDI指数收报1045点,已逼近2015年8月的阶段性高点。南华工业品指数收于1929.09,较上周大涨14.06%。上周五钢价指数收于117.87点,环比上涨7.23%(图表2)。上周螺纹钢期货价格环比大涨11.63%,粗钢价格环比上涨5.46%。国产铁矿石价格环比上涨1.50%;进口铁矿石价格环比上涨9.90%。

上周五夜盘,商品期货市场巨幅震荡,部分农产品期货由涨停直奔跌停,最为强势的双焦主力合约夜盘振幅也高达约8个点。前一周的周报里,我们从供需角度分析煤飞色舞在年内或将延续,但上周实际表现远超我们预期,煤炭、有色、钢铁、农产品等大宗悉数暴涨,周五夜盘留下的十字线或终结短期的上升趋势。

图表1 楼市成交面积继续萎缩 图表2 现货钢价床下年内新高

资料来源:华创证券 资料来源:华创证券

三、食品价格总体回升,猪肉价格小幅下跌。

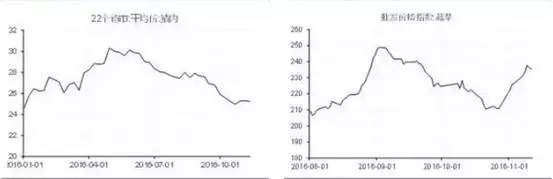

上周农产品价格小幅上涨,猪肉价格小幅下跌,蔬菜价格继续上涨。上周五,农产品批发价格总指数收于204.15,环比上涨0.58%;菜篮子产品批发价格指数收于205.81,环比上涨0.63%。从细项数据看,22个省市猪肉均价环比下跌0.24%,10月下旬维持低幅震荡;蔬菜价格环比上涨3.5%,延续10月底以来的反弹走势。上周公布的通胀数据显示,10月CPI同比2.2%,基本符合市场预期,食品项环比下跌,非食品项涨幅也较9月明显回落,CPI同比在低基数的带动下继续上行。

图表3 上周猪价环比小幅下跌 图表4 上周蔬菜价格上涨

资料来源:华创证券 资料来源:华创证券

四、银行间回购利率上行,全球债市调整。

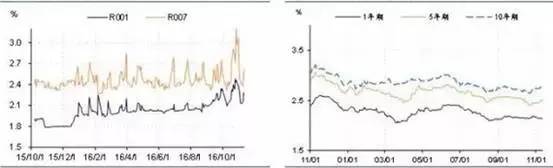

上周五银行间质押式回购利率R001收于2.2723%,环比上行13.75bp;R007收于2.6181%,环比上行19.18bp(图表5)。上周各期限国债收益率悉数上行,1年期、5年期和10年期国债收益率环比分别上行0.15bp、7.28bp和8.11bp(图表6)。上周共有6700亿元逆回购到期,其中7天、14天分别3300和3400亿元。。央行通过开展逆回操作购累计投放资金3700亿元,其中7天、14天、28天分别100、1000和2600亿元,净回笼资金3000亿元。

上周国内债市再次面临调整,国债期货1703下跌0.58%,10年期国债回升至2.815%。海外方面,川普胜选的“黑天鹅”使得美债收益率一度下行,但之后反转,10年期美债当日跳涨19bp至2%以上,或受川普财政刺激计划影响。国内方面,上周公布的央行3季度货币政策报告明确提及当前货币市场交易90%为隔夜品种,适当拉长资金供应期限有助于防范期限错配和流动性风险。

图表5 上周隔夜市场利率上行 图表6 上周各期限国债收益率系数上行

资料来源:华创证券 资料来源:华创证券

五、美国大选主导全球汇市,人民币中间价破6.8。

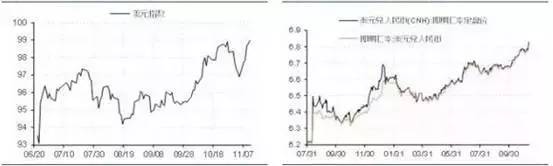

上周美元指数连续第三周上涨,上周五收于98.97点,环比上涨2.14%(图表7)。计票当日,随着川普胜选概率反超希拉里,美元指数一度下挫至95.88点,但当日走势就已反转,之后持续走强,或受川普将不再迫使耶伦辞职影响,此外市场预期川普将吸引海外利润回流也有助于提振美元走势。由于川普的总统之路充满太多不确定性,市场也已充分定价年底加息预期,给定欧、日、英政策基调不变,美元指数难以继续走强。

上周五美元兑人民币即期汇率报收6.8155,环比上行564bp;美元兑离岸人民币即期汇率6.8296,环比上行589bp;离岸与在岸人民币汇率差141bp(图表8)。上周公布的10月外汇储备31206亿美元,较9月减少457亿美元,为2月以来的最大跌幅,但以SDR计价的外储反而增加29.8亿,表明10月外汇减少或主要由美元升值带来的估值效应驱动,资本外流形势还需结合结售汇数据等来判定,预计10月资本流动较9月改善。上周随着美元反转走强,离岸和在岸人民币先后跌破6.8,从过去两周的走势来看,人民币中间价仍在坚持年初以来的平衡策略,前一周CFETS指数和美元一道下跌,上周随着美元走强,人民币兑一篮子货币也小幅升值0.58%。之前我们以美元年底难破100来判断6.8为人民币年内底部,忽略了美元震荡期间人民币依旧能渐进贬值的情形。预计美元持续震荡而中间价形成机制不改,我们下调年内人民币中间价预期至6.9。

图表7 上周美元指数强势反转 图表8 上周人民币中间价破6.8

资料来源:华创证券 资料来源:华创证券

(完)

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

|