导 语 资产证券化是20世纪60年代金融领域的创新实践,为金融投资者提供了优良的产品,为金融市场注入了巨大的活力。对资产证券化产品的设计、定价、投资有赖于深入的专业分析和丰富的经验储备。

美国的证券化市场历史

一、2007-2008年的次贷危机

从20世纪90年代后期起,受俄罗斯债务危机和1997年亚洲金融风暴等经济事件的影响,外国投资基金开始寻求和转向更安全的投资市场。美国由于其经济扩张和稳定的投资市场环境等原因,成为了这些外国基金竞相追捧的投资市场。同时,美国联邦储备委员会下调联邦基金利率。资金的大量涌入加上利率的不断降低,使得在美国资本市场中信贷规模大大提高。

住宅建设和贷款消费开始极速发展。市场上那些由房屋(如衍生出的抵押贷款支持证券,MBS)和信贷(如衍生出的资产支持证券,ABS)所衍生出来的证券化产品数量和规模大大增加。抵押贷款支持证券中质量较低的证券构成了次级抵押贷款支持证券,并以相对较高的收益率在市场上销售。这些资产恰恰迎合了许多寻求高回报投资者的需求。2007年,伴随着房地产泡沫破裂和房价暴跌,大量投资于次级抵押贷款支持证券的投资者最先遭受了巨大的损失。这引发了2008年大规模的次级抵押贷款危机。

二、证券化产品是如何产生的

起源于20世纪60年代的资产证券化是金融实践的一次创新。它是将各种类型的契约债务,如住房抵押贷款、信用卡债务、汽车贷款和商业不动产贷款等形成的资产池进行结构重组,形成像抵押贷款支持证券(MBS)或资产支持证券(ABS)的证券化过程。这些债权归集过后可能进一步经历第二次证券化过程,并创造出一些如抵押担保债券(CMO)或担保债务凭证(CDO)等复杂产品。这些产品被兜售给了那些以购买债权产品份额来寻求相当投资回报的投资者,投资者从这些债权所产生的周期性现金流中定期回收本金和利息。

我们通常根据用以产生现金流的基础资产的类别不同,将资产证券化产品分为两大类。抵押贷款支持证券(MBS)是指根据抵押贷款所产生的应收账款而发行的证券,也就是将住房抵押贷款作为基础资产的信贷资产证券化产品。除了住房抵押贷款外,由其他类型的应收账款 作为基础资产的证券称为资产支持证券(ABS)。

三、始发机构

早期参与证券化实践和支持证券化发展的机构有联邦国民抵押贷款协会(也称为房利美(Fannie Mae)),美国政府国民抵押贷款协会(也称为吉利美(Ginnie Mae))和联邦住房抵押贷款公司(也称为房地美(Freddie Mac)),由这些政府机构或政府支持企业(GSE)发行的证券被称为机构证券。后来,越来越多的金融机构,如美国银行、高盛(Goldman Sachs)也开始开展相关业务,通过这些金融机构发行的产品被称为非机构证券(Private-label Securities.)。

图表1美国住房贷款机构

1968年,吉利美(Ginnie Mae)发行了首只抵押贷款证券。近3年后,1971年,房地美(Freddie Mac)也发行了首支类似证券化产品,并取名为参与凭证(Participation Certificate,“PC”)。经过较长的10年,1981年,房利美(Fannie Mae)终于发行了其第一个抵押贷款证券:抵押贷款支持证券(MBS)。

美国的证券化市场概况和现行状况

一、美国债券市场

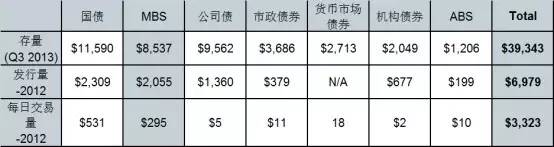

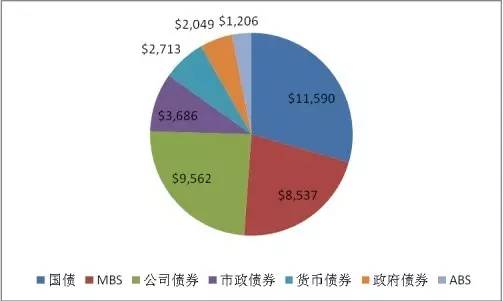

2013年第三季度,美国债券存量为39.34万亿美元,而2013年美国的GDP仅仅为约17万亿美元。债券市场中,美国国债为11.6万亿,略多于整个债券市场1/4的规模;抵押债券和公司债分别占债券市场大约1/5份额。国债、公司债和抵押债券成为债券市场的主要产品,而市政债券、机构债券和ABS一共占据不到债券市场1/4的份额。

图表2 美国债券市场存量、发行量和日交易量

(单位:十亿美元;数据来源:SIFNA)

图表3 美国债券存量 (2013年第三季度)

(单位:十亿美元;数据来源:SIFMA)

债券发行量和债券存量对于研究债券市场同样重要。下图4反映的是2012年美国的债券发行量。2012年,债券市场新增发行总量是6.9万亿。其中,国债和抵押债券的发行总量相近,均略多于2万亿美元,共同占据大约市场份额的30%。即使在次贷危机后,抵押债券仍然是市场上比较受欢迎的发行品种。图4中可以显示出这些分布特征。

图表4 2012年证券化产品每日交易量

(单位:十亿美元;数据来源:SIFMA)

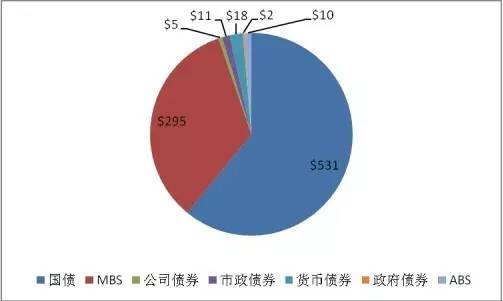

抵押债券在市场中的交易活跃度堪比国债。这两种产品的交易量占据债券市场每日交易量的绝大部分份额,如图5所示。国债的存量大约是国债20天的交易量,MBS的存量大约是MBS 30天的交易量。期货带来了这两个债券板块的高流动性,其中,MBS的期货是TBAs。别的债券种类由于没有标准化期货,因此交易量明显较低。

图表5 2012年证券化产品每日交易量

(单位:十亿美元;数据来源:SIFMA)

二、美国抵押支持证券市场

证券化产品可以按照它们基础资产类型分为抵押支持证券(MBS)和资产支持证券(ABS)。此处我们进一步分类。首先,基于证券的发行主体,可以分为机构债券和非机构债券。

1.机构债券由政府或者政府支持企业(GSE)发行。吉利美发行的任何债券都具有与国债相同的信用风险评级(几乎没风险)。房利美和房地美是政府支持企业(GSE),他们发行的债券都含有政府隐性担保,这些债券和美国国债具有几乎相同的信用风险。

2.非机构或者私人部门,比如信托和其他特殊目的载体(SPV),发行的债务。这些债券被认为比机构债券具有更高的信用风险,因此它们也具有更高的收益回报。

机构MBS可以根据产品结构分成两种:过手型和CMO。由于过手型MBS是最简单也是最初始形式的MBS,所以一般把过手型MBS也直接称为MBS。MBS通过信托发行,把基础资产池的现金流(收入)按(证券持有份额)比例分配给证券持有人。

非机构MBS按照基础抵押品可以分为:

1.住房抵押支持证券(RMBS),以住宅抵押贷款支持的MBS。

2.商业抵押支持证券(CMBS),以商业地产抵押贷款支持的MBS.

图表6 抵押债券产品市场

(单位:十亿美元,数据来源:SIFMA)

从2007年和2012年债券发行量来看,不管是金融危机之前还是之后,机构债券规模总是大于非机构债券规模。金融危机后,由于投资者偏好本金和利息更加安全和有担保的债券,非机构债券规模显著萎缩。在2007年次贷危机之前,机构债券发行量约占市场规模的2/3,非机构债券占1/3。金融危机后的2012年,非机构债券发行量规模甚至缩小到市场总量的5%。随着非机构债券市场的萎缩,非机构RMBS也减少到一个非常小的规模。

三、美国资产支持证券市场

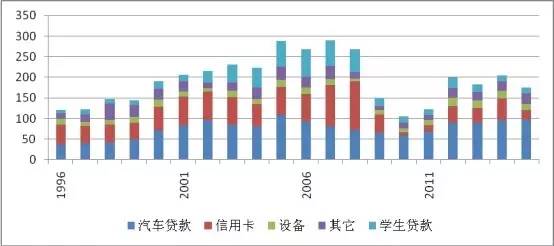

ABS的分类要简单得多。这些贷款主要是私人债务,根据基础资产类型可以分为:汽车贷款ABS,信用卡ABS,设备ABS,学生贷款ABS等。债务抵押债券(CDO)最初始是从公司债务衍生出来的,现在已经涵盖从MBS到ABS的所有种类的证券化产品。CLO(信贷资产支持证券)主要针对商业贷款。2012年美国ABS的发行量比2007年下降了约20%。金融危机后,人们更倾向于储蓄而非消费。发行量最大的是汽车贷款ABS,其次是CDO,第三是信用卡ABS。

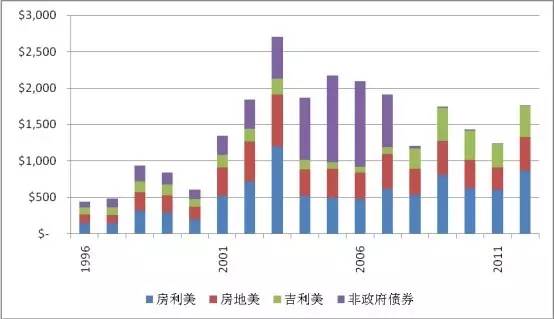

四、MBS和ABS发行量的历史趋势

债券市场有一个“看不见的手”推动其增长和下降。过去20年,在经济上行期,市场需求增加,证券化产品逐渐增长;在经济衰退期,市场需求减少,证券化产品也逐渐缩减。在金融危机之前,机构和非机构MBS都快速增长;而且由于非机构MBS比机构MBS提供更高的收益率,因此非机构MBS占据更大的增长份额。而在2007-2008金融危机来临以后,非机构MBS这样一个曾经占据巨大市场份额的产品,萎缩到在市场上几乎找不到它们的身影。

这个现象的背后是政府为确保低收入或者低信用家庭能够购买并持有住房所作的支持。在金融危机前,为个人提供贷款的机构愿意吸纳低收入或者低信用家庭购买者作为客户,同时要求一个更高额的抵押利率来覆盖贷款风险。这些房贷被证券化打包成次级MBS,卖给要求高收益回报的投资者。

图表7 过去20年美国MBS发行量 (单位:十亿美元,数据来源:SIFMA)

金融危机以前,市场信用额度容易获得,而且伴随着房地产市场的繁荣,家庭财富稳定增长,所以,ABS的发行量也稳定增长。金融危机发生以后,信用额度显著下降,房产减值,房屋持有人财富减少。这种自然的消费反应被称做“去杠杆”。随着消费者去杠杆的行为,信用卡ABS发行量在2010年达到最大程度的降低。直到2011年,ABS市场才开始逐渐恢复,并且在2012年保持持续增长的势头。

图表8 过去20年美国ABS发行量 (单位:十亿美元,数据来源:SIFMA)

从上面两个图表可以看出,2007-2009年金融危机对MBS和ABS市场发行量都有很大的影响。在此之后,市场才得以重拾上升的趋势。这其中,必然存在某些经济动力因素去支撑MBS和ABS市场。(完)

来源:《资产证券化与投资市场——来自中美市场一线的探索》番国志海外资讯 整理

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

|